自営業ということで、現金の重要さは身に染みています。余剰資金と言えども自分の大事な経営資金です。

最近の「余剰資金は全額S&P500に突っ込んで寝てればいい」とか、「オールカントリーを買って放置しておけばいい」といった風潮には疑問を感じます。

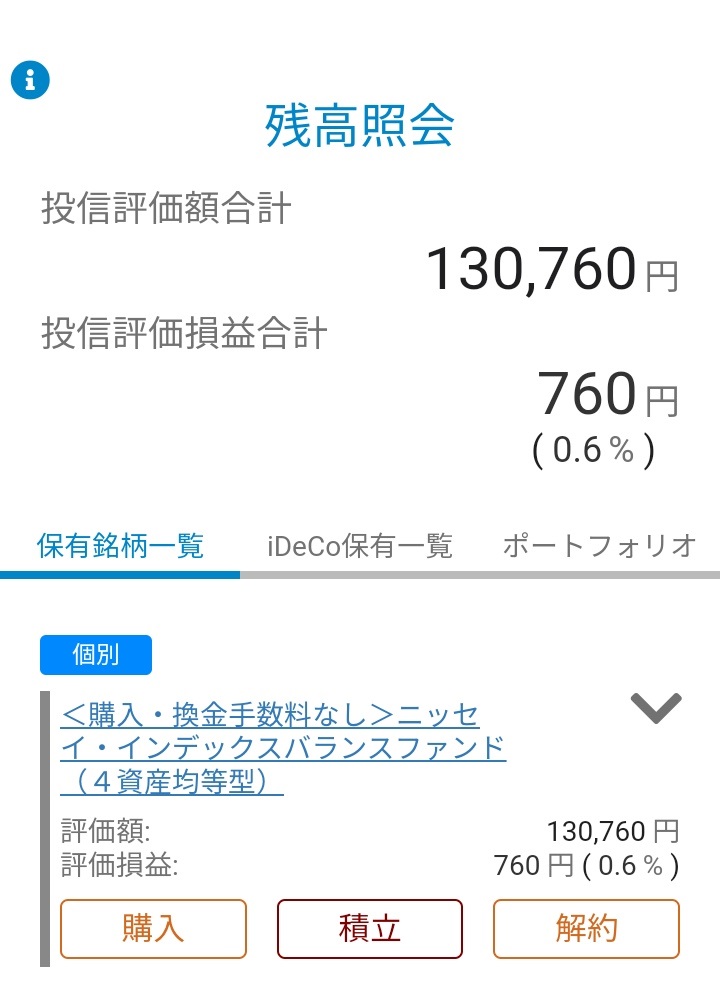

家業の余剰資金の一部をバランスファンドに投資することにしてから、3回目の集計です。す。投資している投資信託は「ニッセイ・インデックスバランス4資産均等型」で変わりません。株式100%でないわりに、この3か月間、なかなかのリターンだったと思います。

~4資産均等の理由~

・普通預金口座に置いておくよりは良い利回りになると思っています。

・私はこのファンドをリスク資産75%、無リスク資産25%という感じで理解しています。なのでこのポートフォリオに現金はなくニッセイ・インデックスバランス4資産均等型一本です。